3.5. Бюджет и финанси

Основни изисквания за разходите:

- са възникнали и са необходими за изпълнението на проекта

- могат да бъдат идентифицирани, посочени в прогнозния общ бюджет, приложен към споразумението за отпускане на безвъзмездни средства

- са разумни, обосновани и отговарят на изискванията за добро финансово управление, по-специално по отношение на икономичността и ефикасността

- е възникнал през периода на проекта, определен във вашето решение за подпомагане

- са проверими и съвместими със законовите и националните разпоредби на ЕС.

- отговаря на условията, посочени във вашето решение за подпомагане

Разходите не са допустими, ако са били част от друг проект на ЕС или са финансирани чрез друга публична подкрепа.

Допустимите разходи трябва да:

- се характеризират с икономическа ефективност:

- Икономичност: използваните ресурси трябва да са с необходимото качество и количество.

- Ефикасност/ефективност: ресурсите трябва да се използват по най-добрия начин за постигане на очаквания резултат.

- Подходящи за целта: проектите трябва да се изпълняват така, че да постигат целта и очаквания резултат по най-добрия възможен начин.

- да спазва приложимите правила за възлагане на обществени поръчки или закупуване.

- да спазва правилата за задълженията за предоставяне на информация.

Изисквания за доказателства

Всички допустими разходи могат да бъдат доказани с копия на фактури, счетоводни документи или други документи, които са осчетоводени в съответствие с добрата счетоводна практика (т.е. фишове за заплати и таблици за работното време, които обосновават действителните декларирани разходи за персонал, разписки, бордни карти и използвани билети трябва винаги да се съхраняват като доказателство за платените пътни разходи), или които отговарят на изискванията, които се прилагат към алтернативите за опростено счетоводство.

Доказателствата, обосноваващи разходите, трябва да се съхраняват от бенефициера в продължение на пет години след окончателното плащане от страна на Комисията.

Възлагане на обществени поръчки за външни услуги

Допустими за подпомагане са разходи за външен експертен опит и външни услуги за изпълнение на проекта.

Консултантските услуги и другите външни услуги по правило трябва да бъдат възлагани или предоставяни в условията на конкуренция. Те попадат в обхвата на изискването проектите да се изпълняват по икономически ефективен начин, което означава, че трябва да се избере най-ефективната алтернатива.

Винаги трябва да е налице документация, показваща как и на какво основание е направен изборът на доставчик. Във връзка с разходите, които се отчитат в заявлението за плащане, трябва да се предостави документация за различните етапи на процедурата за възлагане на обществена поръчка.

Документацията, свързана със закупуването на услуги, трябва да посочва обема, времето и естеството на извършената работа или предоставената услуга. Основата може да бъде договор или спецификация за фактура.

Основни изисквания:

- търсене на конкурентни оферти от потенциални изпълнители.

- възлагане на поръчката на офертата, която предлага най-добро съотношение цена-качество, т.е. най-добро съотношение цена-качество.

- да спазва принципите на прозрачност и равнопоставеност на потенциалните изпълнители.

- да избягват всякакви конфликти на интереси.

Изготвяне на бюджета

Допустими разходи

Допустимите разходи се разделят на:

- преки разходи (разходи, пряко свързани с изпълнението на проекта): Бенефициентът ще трябва да представи доказателства за всички тези елементи, ако иска да получи обратно парите. Това включва:

- recruitment costs,

- staff salaries for the hours directly spent on the project (actual salaries plus social security charges and other statutory costs included in the remuneration, are eligible),

- staff training,

- staff/volunteer expenses,

- travel, accommodation and subsistence allowances (reasonable rates available on the market and do not exceed the scales approved periodically by the Commission),

- services:

- marketing and promotion,

- publication/ communications materials (description, an estimate of the number of pages and copies planned the frequency and language of publication, an indication of the production costs per copy as well as an estimate of the distribution costs where appropriate),

- translation (must include: number of languages, pages to be translated, the rate applied per page),

- interpretation (must include: number of languages, number of interpreters, number of days and the daily rates must be specified. The accepted daily fee of an interpreter may not exceed 700 EURO (including VAT). Interpreters should be hired locally, if not a reasonable reason must be provided.),

- evaluation (if required).

- subcontracting,

- Други:

- room/venue hire,

- catering,

- equipment purchase/hire,

- participant costs/incentives,

- training delivery costs.

- непреки разходи (разходи за покриване на режийни и офис/административни разходи, които не могат да бъдат пряко свързани с проекта по ЕСФ+).

The total amount of money to be spent on indirect costs will usually be limited to a maximum flat-rate of 15% of the direct staff costs and will form part of the total project costs. A beneficiary doesn’t need to provide evidence for items that are included in indirect costs, such as:

- разходи за централен персонал (човешки ресурси/управление)

- ИТ поддръжка

- поддръжка,

- канцеларски материали,

- фотокопиране,

- пощенски разходи,

- разходи за телефон/факс, отопление,

- електричество или други форми на енергия, вода,

- наем на офис (освен ако не се използва единствено за дейности, свързани с ЕСФ)

- офис мебели,

- застраховка и др.

Минимална информация, която трябва да предоставите за бюджета на проекта:

- total project costs,

- total project yearly breakdown,

- yearly breakdown for each delivery partner (if there are any),

- staff costs master list (with the hourly rate information where applicable).

В бюджета следва да се включат както съпътстващото финансиране, така и ЕСФ.

На ниво проект, общите годишни стойности и общите стойности на проекта за:

- ESF direct staff costs,

- ESF other direct costs (if applicable),

- flat rate indirect costs (if applicable).

Посочените по-горе данни трябва да съответстват на тези във финансовото приложение, представено с пълното заявление.

Недопустими разходи

The following expenses are ineligible and not accepted:

- contributions in kind: these are contributions that are not invoiced, e.g. voluntary,

- work, equipment or premises made available free of charge,

- return on capital,

- debt and debt service charges,

- doubtful debts,

- provisions for losses or potential future liabilities,

- interest owed,

- exchange losses,

- VAT, unless the beneficiary can show that he/she is unable to recover it. It should be noted that VAT paid by a public body to operators who are subject to VAT (when purchasing goods or supplying services within the framework of the implementation of the co-financed action) is not eligible. The VAT thus collected by operators liable for tax will in fact be returned to accounts of the Member State of the public body. Considering this VAT as an eligible cost would lead to double financing (by the Community and by the fiscal revenue),

- excessive or reckless expenditure,

- costs declared by the beneficiary and covered by another action or work programme receiving a Community grant,

- expenses incurred outside the PROGRESS-participating countries,

- recruitment costs,

- the cost of purchasing infrastructure equipment, including buildings, land and second-hand equipment (except up to the amount of the annual depreciation of the equipment purchased).

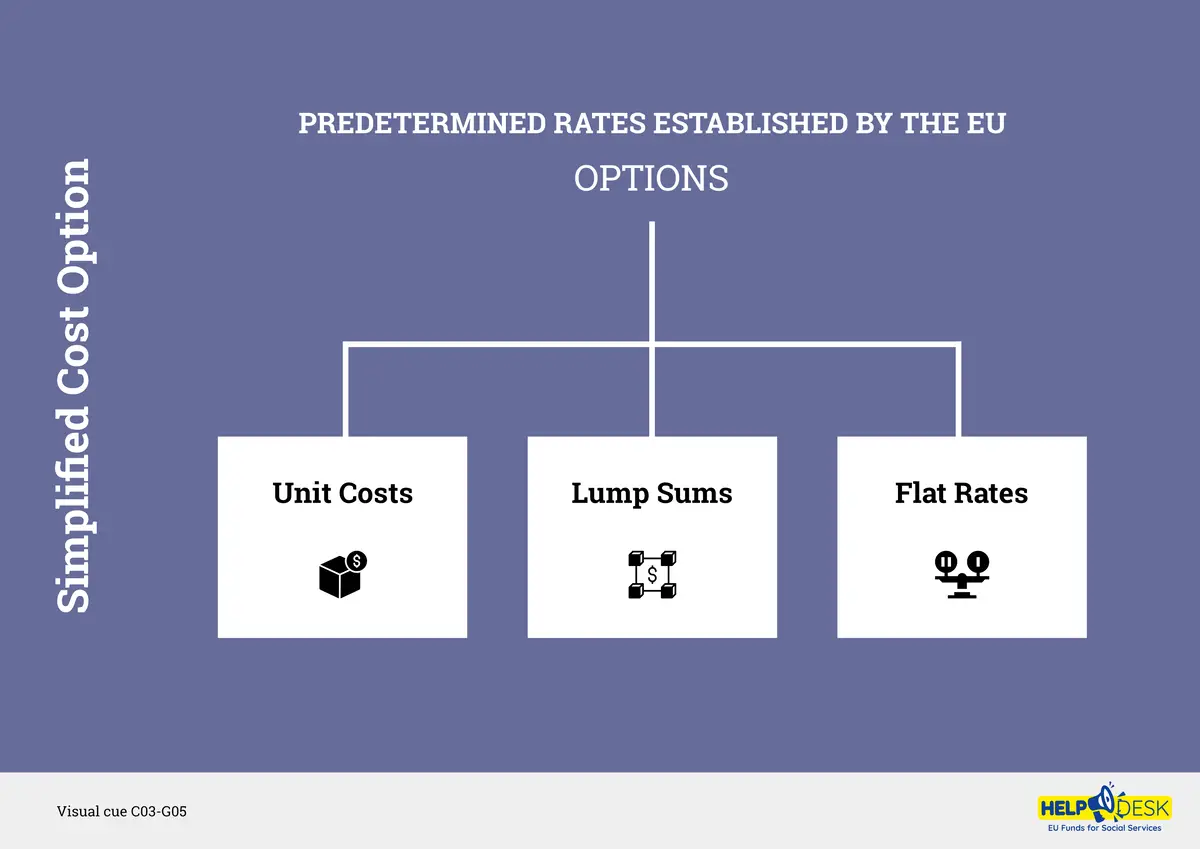

Опция за опростени разходи (SCO)

Терминът "опростени варианти на разходите" (ОПР) се отнася до опростен подход за изчисляване и отчитане на разходите по проекти, финансирани от Европейския съюз (ЕС). Целта на SCOs е да се рационализира и опрости административната тежест, свързана с изчисляването на разходите, като се улесни управлението и отчитането на разходите по проектите от страна на бенефициентите.

Благодарение на опростяването на процеса на управление те улесняват достъпа до Европейски структурни и инвестиционни фондове (ЕСФ+ и ЕФРР, които представляват интерес за доставчиците на социални услуги, също са включени в тази категория фондове) и позволяват на организациите да се съсредоточат повече върху постигането на целите.

В рамките на опростените варианти на разходите бенефициентите могат да използват

- единични разходи,

- еднократни суми,

- or flat rates,

да определят разходите си по проекта. Тези предварително определени ставки се определят от ЕС и обикновено се основават на средни разходи или оценки за конкретни дейности или резултати по проекта. Като използват тези опростени методи, бенефициентите могат да избегнат необходимостта от индивидуални обосновки на разходите, при условие че спазват изискванията за допустимост и отчитане на програмата за финансиране на ЕС.

Използването на опростени варианти на разходите (ОПР) в програми като Европейския социален фонд (ЕСФ+), Европейския фонд за регионално развитие (ЕФРР) и Interreg варира в зависимост от специфичните насоки и разпоредби на всяка програма. Като цяло SCO се насърчават и популяризират като средство за опростяване на изчисленията на разходите и намаляване на административната тежест за бенефициентите. Въпреки това, дали използването им е задължително или не, може да зависи от няколко фактора.

В някои случаи използването на SCO може да бъде задължително за определени проектни дейности или категории разходи в рамките на тези програми. Например за определени видове разходи, като например разходи за персонал или режийни разходи, може да има предварително определени ставки или стандартни скали, които трябва да се прилагат от бенефициерите.

Важно е обаче да се отбележи, че не всички разходи по проекта могат да бъдат допустими за SCO, а за някои разходи все още може да се изисква подробна документация и индивидуални обосновки. Освен това специфичните изисквания и насоки, свързани с SCO, могат да варират в различните региони, държави членки или конкретни покани за представяне на предложения в рамките на тези програми.

To determine the exact rules and requirements regarding SCOs in ESF+, ERDF, or Interreg, it is essential to consult the official guidelines and documentation provided by the relevant managing authorities or programme administrators.