3.5. Presupuesto y finanzas

Requisitos básicos de los costes:

- han surgido y son necesarias para poner en marcha el proyecto,

- son identificables, indicados en el presupuesto global estimado adjunto al convenio de subvención,

- son razonables, están justificadas y cumplen los requisitos de una buena gestión financiera, en particular en lo que respecta a la economía y la eficiencia,

- ha surgido durante el periodo del proyecto determinado en su decisión sobre la ayuda,

- sean verificables y compatibles con la normativa legal y nacional de la UE,

- cumple las condiciones especificadas en su decisión sobre la ayuda.

Un coste no es subvencionable si ha formado parte de otro proyecto de la UE o ha sido financiado mediante cualquier otra ayuda pública.

Los costes subvencionables deben:

- caracterizarse por su rentabilidad:

- Económicos: los recursos utilizados deben ser de la calidad y cantidad necesarias.

- Eficiencia/eficacia: los recursos deben utilizarse de la mejor manera para lograr el resultado esperado.

- Adecuación al objetivo: los proyectos deben ejecutarse de modo que alcancen el objetivo y el resultado esperado de la mejor manera posible.

- cumplir la normativa aplicable en materia de contratación o compras,

- cumplir las normas sobre obligaciones de información.

Pruebas exigidas

Todos los gastos subvencionables pueden probarse mediante copias de facturas, documentos contables u otros documentos que se hayan contabilizado de acuerdo con las buenas prácticas contables (es decir, nóminas y hojas de horas que justifiquen los gastos reales de personal declarados, recibos, tarjetas de embarque y billetes utilizados deben conservarse siempre como justificantes de los gastos de viaje pagados), o que cumplan los requisitos que se aplican a las alternativas de contabilidad simplificada.

El beneficiario deberá conservar los justificantes de los gastos durante los cinco años siguientes al pago final por parte de la Comisión.

Contratación de servicios externos

Son subvencionables los gastos de asesoramiento externo y servicios externos para la ejecución del proyecto.

Los servicios de consultoría y otros servicios externos deben, por regla general, adquirirse o producirse mediante concurso. Están sujetos por el requisito de que los proyectos deben realizarse de manera rentable, lo que significa que debe elegirse la alternativa más eficiente.

La documentación que demuestre cómo y en qué se basó la elección del proveedor debe estar siempre disponible. En relación con el coste consignado en la solicitud de pago, debe aportarse documentación sobre las distintas fases del procedimiento de contratación.

La documentación relativa a la compra de servicios debe indicar el alcance, el calendario y la naturaleza del trabajo realizado o del servicio prestado. La base puede ser un acuerdo o el pliego de condiciones de una factura.

Requisitos principales:

- solicitar ofertas competitivas a posibles contratistas,

- adjudicar el contrato a la oferta que ofrezca la mejor relación calidad-precio,

- seguir los principios de transparencia e igualdad de trato de los posibles contratistas,

- evitar cualquier conflicto de intereses.

Elaborar el presupuesto

Costes subvencionables

Los costes subvencionables se dividen en:

- costes directos (costes directamente relacionados con el funcionamiento del proyecto): El beneficiario deberá aportar pruebas de todos estos conceptos si desea solicitar la devolución del dinero. Esto incluirá:

- costes de contratación,

- salarios del personal por las horas directamente dedicadas al proyecto (son subvencionables los salarios reales más las cargas sociales y otros costes estatutarios incluidos en la remuneración),

- formación del personal,

- gastos de personal/voluntarios,

- dietas de viaje, alojamiento y manutención (tarifas razonables disponibles en el mercado y que no superen los tarifas aprobadas periódicamente por la Comisión),

- servicios:

- marketing y promoción,

- materiales de publicación/comunicación (descripción, estimación del número de páginas y ejemplares previstos, frecuencia y lengua de publicación, indicación de los costes de producción por ejemplar, así como, en su caso, estimación de los costes de distribución),

- traducción (debe incluir: número de idiomas, páginas a traducir, tarifa aplicada por página),

- interpretación (debe incluir: número de lenguas, número de intérpretes, número de días y deben especificarse las tarifas diarias. La tarifa diaria aceptada de un intérprete no puede superar los 700 euros (IVA incluido). Los intérpretes deben contratarse localmente; en caso contrario, debe darse una razón razonable),

- evaluación (en caso de que sea necesario).

- subcontratación,

- Otros:

- alquiler de salas,

- catering,

- compra/alquiler de equipos,

- costes/incentivos para los participantes,

- costes de impartición de la formación.

- costes indirectos (costes que cubren los gastos generales y de oficina/administrativos que no pueden relacionarse directamente con el proyecto del FSE+).

La cantidad total de dinero que se destinará a costes indirectos se limitará normalmente a un importe a tanto alzado máximo del 15% de los costes directos de personal y formará parte de los costes totales del proyecto. No es necesario que el beneficiario aporte pruebas de los gastos indirectos, como los siguientes:

- gastos centrales de personal (RRHH/gestión),

- Soporte informático,

- mantenimiento,

- papelería,

- fotocopias,

- franqueo postal,

- gastos de teléfono/fax, calefacción,

- electricidad u otras formas de energía, agua,

- alquiler de oficinas (salvo que se utilicen exclusivamente para actividades relacionadas con el FSE),

- mobiliario de oficina,

- seguros, etc.

Información mínima que debe facilitar para el presupuesto del proyecto:

- costes totales del proyecto,

- desglose anual total del proyecto,

- desglose anual para cada socio de entrega (si los hay),

- lista maestra de gastos de personal (con la información sobre la tarifa horaria, si procede).

Tanto la financiación complementaria como el FSE deben incluirse en el presupuesto.

A nivel de proyecto, las cifras totales anuales y totales del proyecto para:

- Costes directos de personal del FSE,

- Otros costes directos del FSE (si procede),

- costes indirectos a tanto alzado (si procede).

Estas cifras deben coincidir con las del anexo financiero presentado con la solicitud completa.

Costes no subvencionables

Los siguientes gastos no son subvencionables y no se aceptan:

- contribuciones en especie: son contribuciones que no se facturan, por ejemplo, voluntarias,

- obras, equipos o locales puestos a disposición gratuitamente,

- rendimiento del capital,

- la deuda y las cargas del servicio de la deuda,

- deudas dudosas,

- provisiones para pérdidas o posibles responsabilidades futuras,

- intereses adeudados,

- pérdidas por cambio de divisas,

- IVA, a menos que el beneficiario pueda demostrar que es incapaz de recuperarlo. Cabe señalar que el IVA pagado por un organismo público a operadores sujetos al IVA (al adquirir bienes o prestar servicios en el marco de la ejecución de la acción cofinanciada) no es subvencionable. El IVA así recaudado por los operadores sujetos al impuesto se devolverá de hecho a las cuentas del Estado miembro del organismo público. Considerar este IVA como coste subvencionable conduciría a una doble financiación (por parte de la Comunidad y por parte de los ingresos fiscales),

- gastos excesivos o imprudentes,

- costes declarados por el beneficiario y cubiertos por otra acción o programa de trabajo que reciba una subvención comunitaria,

- gastos incurridos fuera de los países participantes en PROGRESS,

- costes de contratación,

- el coste de adquisición de equipos de infraestructura, incluidos edificios, terrenos y equipos de segunda mano (excepto hasta el importe de la depreciación anual de los equipos adquiridos).

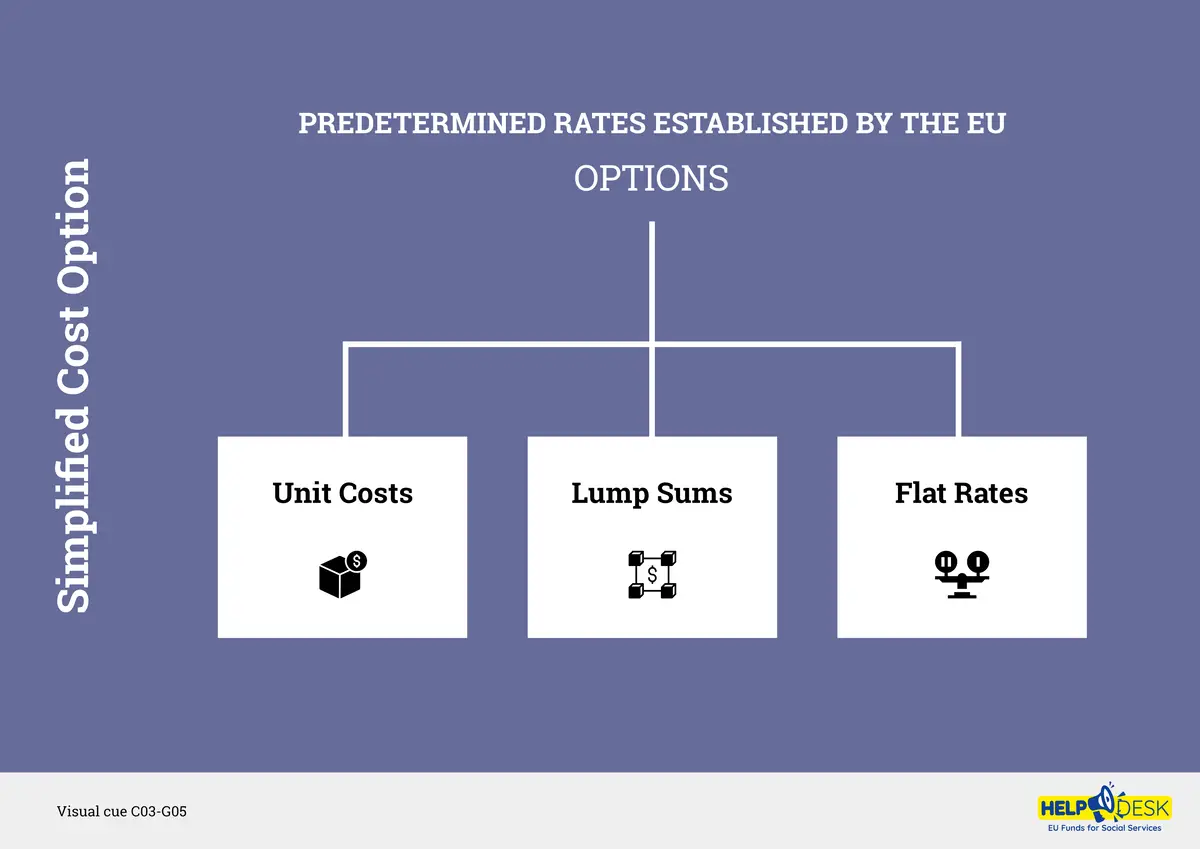

Opción de Coste Simplificado (SCO)

El término “opciones de costes simplificados” (OSC) hace referencia a un enfoque simplificado para calcular y notificar los costes de los proyectos financiados por la Unión Europea (UE). El objetivo de las OSC es racionalizar y simplificar la carga administrativa asociada al cálculo de costes, facilitando a los beneficiarios la gestión y notificación de los gastos de sus proyectos.

Gracias a la simplificación del proceso de gestión, facilitan el acceso a los Fondos Estructurales y de Inversión Europeos (el FSE+ y el FEDER, los fondos de interés para los proveedores de servicios sociales, también se incluyen en esta categoría de fondos) y permiten a las organizaciones centrarse más en la consecución de los objetivos.

En el marco de las opciones de costes simplificados, los beneficiarios pueden utilizar

- costes unitarios,

- sumas a tanto alzado,

- o tarifas planas,

para determinar los gastos de sus proyectos. Estos porcentajes predeterminados los establece la UE y suelen basarse en costes medios o estimaciones de actividades o resultados específicos del proyecto. Al utilizar estos métodos simplificados, los beneficiarios pueden evitar la necesidad de justificar los costes individualmente, siempre que cumplan los requisitos de subvencionabilidad y presentación de informes del programa de financiación de la UE.

El uso de opciones de costes simplificados (OCS) en programas como el Fondo Social Europeo (FSE+), el Fondo Europeo de Desarrollo Regional (FEDER) e Interreg varía en función de las directrices y reglamentos específicos de cada programa. Por lo general, los OCS se fomentan y promueven como medio para simplificar los cálculos de costes y reducir la carga administrativa para los beneficiarios. Sin embargo, que su uso sea obligatorio o no puede depender de varios factores.

En algunos casos, el uso de los OCS puede ser obligatorio para determinadas actividades de proyectos o categorías de costes dentro de estos programas. Por ejemplo, determinados tipos de costes, como los costes de personal o los gastos generales, pueden tener tipos predeterminados o baremos estándar que deben aplicar los beneficiarios.

Sin embargo, es importante tener en cuenta que no todos los costes de los proyectos pueden optar a las OCS, y que determinados costes pueden seguir requiriendo documentación detallada y justificaciones individuales. Además, los requisitos y directrices específicas relacionadas con las OCS pueden variar entre las distintas regiones, Estados miembros o convocatorias de propuestas específicas dentro de estos programas.

Para determinar las normas y requisitos exactos relativos a las OCS en FSE+, FEDER o Interreg, es esencial consultar las directrices oficiales y la documentación facilitada por las autoridades de gestión o los administradores de programas pertinentes.