3.5. Rozpočet a finance

Základní požadavky na náklady:

- vznikly a jsou nezbytné pro realizaci projektu,

- jsou identifikovatelné, uvedené v odhadovaném celkovém rozpočtu přiloženém ke grantové dohodě,

- jsou přiměřené, odůvodněné a v souladu s požadavky řádného finančního řízení, zejména pokud jde o hospodárnost a efektivnost,

- vznikla během období projektu stanoveného ve vašem rozhodnutí o podpoře,

- jsou ověřitelné a slučitelné s právními a vnitrostátními předpisy EU,

- splňuje podmínky uvedené ve vašem rozhodnutí o podpoře.

Náklady nejsou způsobilé, pokud byly součástí jiného projektu EU nebo byly financovány z jiné veřejné podpory.

Způsobilé náklady musí:

- Vyznačovat se nákladovou efektivitou:

- Hospodárnost: použité zdroje musí odpovídat potřebné kvalitě a množství.

- Efektivní/účelné: zdroje musí být využity co nejlépe, aby bylo dosaženo očekávaného výsledku.

- Vhodnost pro daný účel: projekty musí být realizovány tak, aby co nejlépe dosáhly cíle a očekávaného výsledku.

- dodržovat platná pravidla pro zadávání veřejných zakázek nebo nákup,

- dodržovat pravidla týkající se informačních povinností.

Požadavky na důkazy

Veškeré způsobilé náklady lze prokázat kopiemi faktur, účetními doklady nebo jinými doklady, které byly zaúčtovány v souladu s osvědčenými účetními postupy (tj. výplatní pásky a pracovní výkazy, které dokládají skutečné vykázané náklady na zaměstnance, jako podklady pro zaplacené cestovní náklady musí být vždy uchovávány účtenky, palubní vstupenky a použité jízdenky), nebo které splňují požadavky, které se vztahují na alternativy zjednodušeného účetnictví.

Doklady prokazující náklady musí příjemce uchovávat po dobu pěti let od konečné platby ze strany Komise.

Zadávání zakázek na externí služby

Výdaje na externí odborníky a externí služby pro realizaci projektu jsou způsobilé pro podporu.

Poradenské služby a další externí služby musí být zpravidla vysoutěženy. Vztahuje se na ně požadavek, že projekty musí být prováděny nákladově efektivním způsobem, což znamená, že musí být vybrána nejefektivnější alternativa.

Vždy musí být k dispozici dokumentace prokazující, jak a na základě čeho byl dodavatel vybrán. V souvislosti s náklady vykazovanými v žádosti o platbu musí být předložena dokumentace o jednotlivých krocích zadávacího řízení.

V dokumentaci týkající se nákupu služeb musí být uveden rozsah, doba a povaha provedených prací nebo poskytnutých služeb. Podkladem může být smlouva nebo specifikace faktury.

Hlavní požadavky:

- vyhledat konkurenční nabídky od potenciálních dodavatelů,

- zadat zakázku nabídce s nejlepším poměrem ceny a kvality, tj. s nejlepším poměrem ceny a výkonu,

- dodržovat zásady transparentnosti a rovného zacházení s potenciálními dodavateli,

- dbát na to, aby nedošlo ke střetu zájmů.

Sestavení rozpočtu

Způsobilé náklady

Způsobilé náklady se dělí na:

- přímé náklady (náklady přímo související s realizací projektu): Příjemce bude muset doložit všechny tyto položky, pokud chce žádat o vrácení peněz. Mezi tyto náklady patří:

- náklady na nábor zaměstnanců,

- platy zaměstnanců za hodiny přímo strávené na projektu (způsobilé jsou skutečné platy plus odvody na sociální zabezpečení a další zákonné náklady zahrnuté do odměn),

- školení zaměstnanců,

- výdaje na zaměstnance/dobrovolníky,

- cestovní náhrady, příspěvky na ubytování a stravné (přiměřené sazby dostupné na trhu a nepřekračující stupnice pravidelně schvalované Komisí),

- služby:

- marketing a propagace,

- publikace/komunikační materiály (popis, odhad počtu stran a plánovaných výtisků, četnost a jazyk zveřejnění, údaj o výrobních nákladech na výtisk a případně odhad nákladů na distribuci),

- překlad (musí obsahovat: počet jazyků, stránky k překladu, sazbu za stránku),

- tlumočení (musí obsahovat: počet jazyků, počet tlumočníků, počet dní a denní sazby. Přijatelná denní odměna tlumočníka nesmí přesáhnout 700 EURO (včetně DPH). Tlumočníci by měli být najímáni na místě, pokud ne, musí být uveden rozumný důvod),

- hodnocení (pokud je vyžadováno).

- subdodávky,

- Ostatní:

- pronájem místnosti/areálu,

- stravování,

- nákup/pronájem zařízení,

- náklady/podněty pro účastníky,

- náklady na školení.

- nepřímé náklady (náklady, které pokrývají režijní a kancelářské/správní náklady, které nemohou přímo souviset s projektem ESF+).

Celková částka, která má být vynaložena na nepřímé náklady, je obvykle omezena na maximální paušální sazbu 15 % přímých nákladů na zaměstnance a tvoří součást celkových nákladů projektu. Příjemce nemusí dokládat položky, které jsou zahrnuty do nepřímých nákladů, jako např:

- náklady na ústřední zaměstnance (lidské zdroje/řízení),

- Podpora IT,

- údržba,

- kancelářské potřeby,

- kopírování,

- poštovné,

- náklady na telefon/fax, vytápění,

- elektřina nebo jiné formy energie, voda,

- pronájem kanceláří (pokud nejsou využívány výhradně pro činnost související s ESF),

- kancelářský nábytek,

- pojištění atd.

Minimální informace, které je třeba poskytnout pro rozpočet projektu:

- celkové náklady projektu,

- celkové náklady rozdělené do jednotlivých let,

- roční rozpis pro každého dodavatele (pokud existuje),

- hlavní seznam nákladů na zaměstnance (případně s údaji o hodinové sazbě).

Do rozpočtu by mělo být zahrnuto jak odpovídající financování, tak ESF.

Na úrovni projektu jsou celkové roční a celkové projektové údaje pro:

- Přímé náklady na zaměstnance ESF,

- Ostatní přímé náklady ESF (je-li to relevantní),

- paušální nepřímé náklady (je-li to relevantní).

Výše uvedené údaje by se měly shodovat s údaji ve finanční příloze předložené s úplnou žádostí.

Nezpůsobilé náklady

Následující výdaje jsou nezpůsobilé a nejsou akceptovány:

- věcné příspěvky: jedná se o příspěvky, které nejsou fakturovány, např. dobrovolné,

- práce, vybavení nebo prostory, které jsou k dispozici bezplatně,

- návratnost kapitálu,

- dluh a poplatky za dluhovou službu,

- rizikové dluhy,

- rezervy na ztráty nebo potenciální budoucí závazky,

- dlužné úroky,

- kurzové ztráty,

- DPH, pokud příjemce neprokáže, že ji nemůže získat zpět. Je třeba poznamenat, že DPH zaplacená veřejným subjektem subjektům, které jsou plátci DPH (při nákupu zboží nebo poskytování služeb v rámci realizace spolufinancované akce), není způsobilá. DPH takto vybraná od subjektů, které jsou plátci daně, bude ve skutečnosti vrácena na účty členského státu veřejného subjektu. Považování této DPH za způsobilý náklad by vedlo k dvojímu financování (ze strany Společenství a z daňových příjmů),

- nadměrné nebo neuvážené výdaje,

- náklady vykázané příjemcem a hrazené z jiné akce nebo pracovního programu, na který je poskytován grant Společenství,

- výdaje vzniklé mimo země účastnící se programu PROGRESS,

- náklady na nábor zaměstnanců,

- náklady na nákup vybavení infrastruktury, včetně budov, pozemků a použitého vybavení (s výjimkou částky ročních odpisů zakoupeného vybavení).

Zjednodušené vykazování nákladů (ZVN)

Termín “Zjednodušené vykazování nákladů” (ZVN) označuje zjednodušený přístup k výpočtu a vykazování nákladů v projektech financovaných Evropskou unií (EU). Cílem ZVN je zefektivnit a zjednodušit administrativní zátěž spojenou s výpočty nákladů a usnadnit příjemcům řízení a vykazování výdajů na projekty.

Díky zjednodušení procesu řízení usnadňují přístup k evropským strukturálním a investičním fondům (do této kategorie fondů jsou zahrnuty i fondy ESF+ a ERDF, o které je pro poskytovatele sociálních služeb zájem) a umožňují organizacím více se soustředit na dosahování cílů.

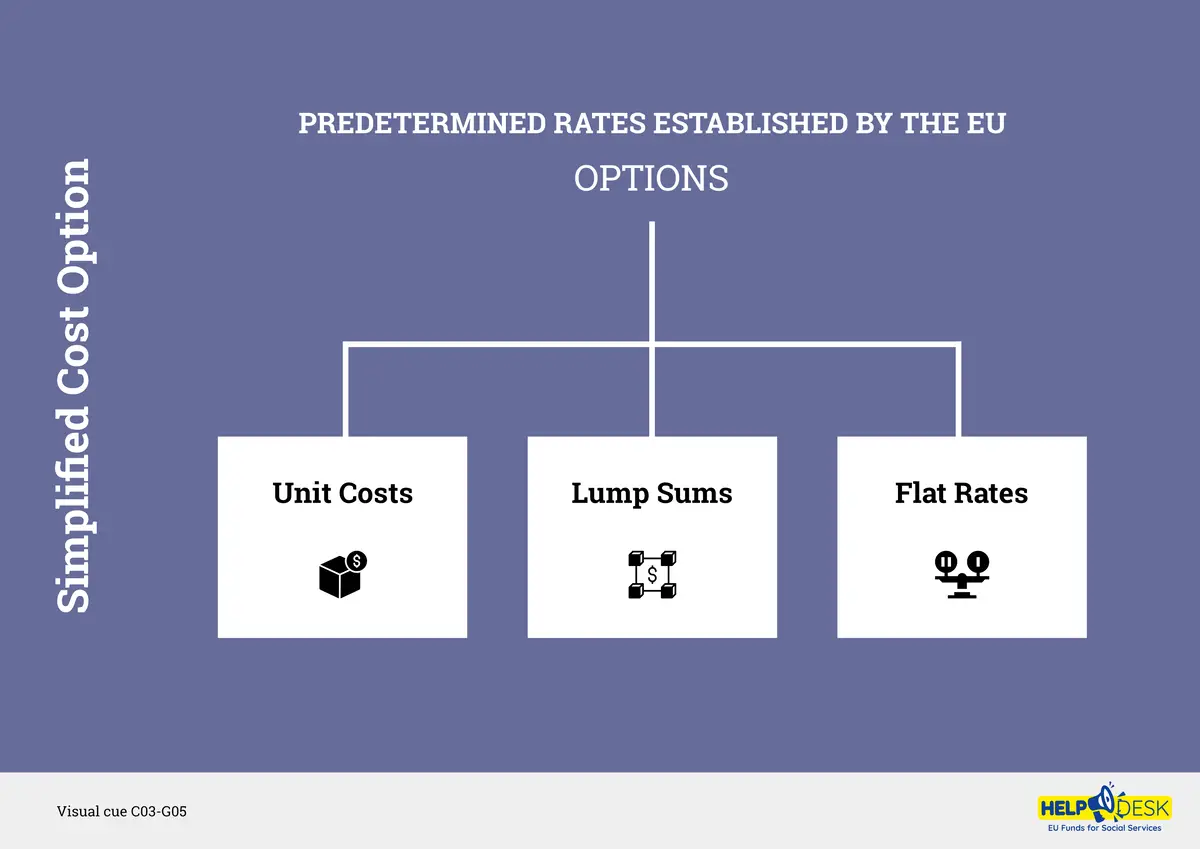

V rámci zjednodušených možností nákladů mohou příjemci využít

- jednotkové náklady,

- paušální částky,

- nebo paušální sazby,

k určení jejich výdajů na projekt. Tyto předem stanovené sazby jsou stanoveny EU a obvykle vycházejí z průměrných nákladů nebo odhadů pro konkrétní projektové činnosti nebo výstupy. Použitím těchto zjednodušených metod se příjemci mohou vyhnout nutnosti individuálního zdůvodnění nákladů za předpokladu, že splňují požadavky programu financování EU na způsobilost a předkládání zpráv.

Využívání zjednodušených variant nákladů (ZVN) v programech, jako je Evropský sociální fond (ESF+), Evropský fond pro regionální rozvoj (ERDF) a Interreg, se liší v závislosti na konkrétních pokynech a nařízeních jednotlivých programů. ZVN je obecně podporováno a propagováno jako prostředek ke zjednodušení výpočtu nákladů a snížení administrativní zátěže pro příjemce. Zda je jejich používání povinné, či nikoli, však může záviset na několika faktorech.

V některých případech může být použití ZVN povinné pro určité projektové činnosti nebo kategorie nákladů v rámci těchto programů. Například určité typy nákladů, jako jsou osobní náklady nebo režijní náklady, mohou mít předem stanovené sazby nebo standardní rozmezí, které musí příjemci uplatňovat.

Je však důležité si uvědomit, že ne všechny náklady projektu mohou být způsobilé pro ZVN a některé náklady mohou stále vyžadovat podrobnou dokumentaci a individuální zdůvodnění. Kromě toho se konkrétní požadavky a pokyny týkající se ZVN mohou v různých regionech, členských státech nebo konkrétních výzvách k předkládání návrhů v rámci těchto programů lišit.

Pro určení přesných pravidel a požadavků týkajících se ZVN v ESF+, ERDF nebo Interreg je nezbytné nahlédnout do oficiálních pokynů a dokumentace poskytované příslušnými řídicími orgány nebo správci programů.