3.5. Budget et finances

Exigences de base en matière de coûts:

- sont apparus et sont nécessaires à la mise en œuvre du projet,

- sont identifiables, indiqués dans le budget prévisionnel global joint à la convention de subvention,

- sont raisonnables, justifiés et conformes aux exigences de la bonne gestion financière, notamment en matière d’économie et d’efficacité,

- sont apparus au cours de la période du projet déterminée dans votre décision de soutien,

- sont vérifiables et compatibles avec la législation européenne et les réglementations nationales,

- remplissent les conditions spécifiées dans votre décision de soutien

Un coût n’est pas éligible s’il a fait partie d’un autre projet de l’UE ou s’il a été financé par une autre aide publique.

Les coûts éligibles doivent:

- se caractériser par un bon rapport coût-efficacité :

- Économiques : les ressources utilisées doivent répondre à la qualité et à la quantité nécessaires.

- Efficients/efficaces : les ressources doivent être utilisées de la meilleure façon possible pour atteindre le résultat escompté.

- Adaptation à l’objectif : les projets doivent être mis en œuvre de manière à atteindre l’objectif et le résultat escompté de la meilleure façon possible

- se conformer aux règles applicables en matière de passation de marchés ou d’achat,

- respecter les règles relatives aux obligations d’information.

Exigences en matière de preuves

Tous les coûts éligibles peuvent être prouvés par des copies de factures, des documents comptables ou d’autres documents qui ont été enregistrés conformément aux bonnes pratiques comptables (par exemple, les fiches de paie et les feuilles de temps justifiant les frais de personnel réels déclarés, les reçus, les cartes d’embarquement et les billets utilisés doivent toujours être conservés comme preuves des frais de voyage payés), ou qui répondent aux exigences applicables aux alternatives comptables simplifiées.

Les preuves justifiant les coûts doivent être conservées par le bénéficiaire pendant cinq ans après le paiement final par la Commission.

Passation de marchés de services externes

Les dépenses liées à l’expertise et aux services externes nécessaires à la mise en œuvre du projet sont éligibles à la subvention.

Les services de conseil et autres services externes doivent, en règle générale, être achetés ou produits en concurrence. Ils sont soumis à l’exigence selon laquelle les projets doivent être menés de manière rentable, ce qui signifie que l’alternative la plus efficace doit être choisie.

La documentation montrant comment et sur quelles bases le choix du fournisseur a été effectué doit toujours être disponible. En ce qui concerne les coûts déclarés dans la demande de paiement, la documentation des différentes étapes de la procédure de passation de marché doit être fournie.

La documentation relative à l’achat de services doit préciser l’étendue, la durée et la nature du travail effectué ou du service fourni. Il est possible d’utiliser un contrat ou la spécification d’une facture.

Principales exigences:

- rechercher des offres concurrentielles auprès des contractants potentiels,

- attribuer le marché à l’offre présentant le meilleur rapport qualité-prix,

- respecter les principes de transparence et d’égalité de traitement des contractants potentiels,

- veiller à éviter tout conflit d’intérêts.

Élaboration du budget

Coûts éligibles

Les coûts éligibles sont répartis en:

- coûts directs (coûts directement liés à la gestion du projet) : Le bénéficiaire devra fournir des preuves pour tous ces éléments s’il souhaite demander le remboursement de l’argent. Il s’agit notamment des éléments suivants:

- les coûts de recrutement,

- les salaires du personnel pour les heures directement consacrées au projet (sont éligibles les salaires réels, plus les charges sociales et autres coûts légaux inclus dans la rémunération),

- la formation du personnel,

- les frais de personnel et de bénévoles,

- les indemnités de déplacement, d’hébergement et de séjour (taux raisonnables disponibles sur le marché et ne dépassant pas les barèmes approuvés périodiquement par la Commission),

- les services:

- le marketing et la promotion,

- les publications/matériels de communication (description, estimation du nombre de pages et d’exemplaires prévus, fréquence et langue de publication, indication des coûts de production par exemplaire ainsi qu’une estimation des coûts de distribution le cas échéant),

- la traduction (doit inclure : le nombre de langues, les pages à traduire, le tarif appliqué par page),

- l’interprétation (doit comprendre : le nombre de langues, le nombre d’interprètes, le nombre de jours et les tarifs journaliers doivent être précisés. Le tarif journalier accepté pour un interprète ne doit pas dépasser 700 euros (TVA comprise). Les interprètes doivent être engagés sur place, sinon une raison raisonnable doit être fournie),

- l’évaluation (si nécessaire).

- la sous-traitance,

- Autre

- location de salles,

- restauration,

- achat/ location de matériel,

- coûts/incitations pour les participants,

- coûts de prestation de la formation.

- les coûts indirects (coûts qui couvrent les frais généraux et les frais de bureau/administratifs qui ne peuvent être directement liés au projet FSE+).

Le montant total à dépenser pour les coûts indirects est généralement limité à un forfait maximum de 15 % des coûts directs de personnel et fait partie des coûts totaux du projet. Un bénéficiaire n’a pas besoin de fournir de preuves pour les éléments qui sont inclus dans les coûts indirects, tels que:

- les coûts de personnel central (RH/gestion),

- le support informatique,

- l’entretien,

- les fournitures de bureau,

- les photocopies,

- l’affranchissement,

- les frais de téléphone/fax, le chauffage,

- l’électricité ou d’autres formes d’énergie, l’eau,

- la location de bureaux (sauf s’ils sont utilisés exclusivement pour des activités liées au FSE),

- le mobilier de bureau,

- les assurances, etc.

Informations minimales à fournir pour le budget du projet:

- le coût total du projet,

- la répartition annuelle totale du projet,

- la ventilation annuelle pour chaque fournisseur (s’il y en a),

- la liste principale des frais de personnel (avec, le cas échéant, les informations relatives au taux horaire)

Les fonds de contrepartie et le FSE devraient être inclus dans le budget.

Au niveau du projet, les chiffres du total annuel et du total du projet pour:

- Coûts directs de personnel du FSE,

- Autres coûts directs du FSE (le cas échéant),

- Coûts indirects forfaitaires (le cas échéant).

Les chiffres ci-dessus devraient correspondre à ceux de l’annexe financière soumise avec la demande complète.

Coûts non éligibles

Les dépenses suivantes ne sont pas éligibles et ne sont pas acceptées:

- les contributions en nature : il s’agit de contributions non facturées, par exemple volontaires,

- les travaux, équipements ou locaux mis à disposition gratuitement,

- le rendement du capital,

- la dette et les charges de la dette,

- les créances douteuses,

- les provisions pour pertes ou dettes potentielles futures,

- les intérêts dus,

- les pertes de change,

- TVA, sauf si le bénéficiaire peut démontrer qu’il n’est pas en mesure de la récupérer. Il est à noter que la TVA payée par un organisme public à des opérateurs assujettis à la TVA (lors de l’achat de biens ou de la prestation de services dans le cadre de la mise en œuvre de l’action cofinancée) n’est pas éligible. La TVA ainsi collectée par les opérateurs assujettis sera en effet reversée dans les comptes de l’Etat membre de l’organisme public. Considérer cette TVA comme un coût éligible conduirait à un double financement (par la Communauté et par les recettes fiscales),

- les dépenses excessives ou inconsidérées,

- les coûts déclarés par le bénéficiaire et couverts par une autre action ou un autre programme de travail bénéficiant d’une subvention communautaire,

- les dépenses encourues en dehors des pays participant au programme PROGRESS,

- les coûts de recrutement,

- le coût d’achat des équipements d’infrastructure, y compris les bâtiments, les terrains et les équipements d’occasion (à l’exception du montant de l’amortissement annuel des équipements achetés).

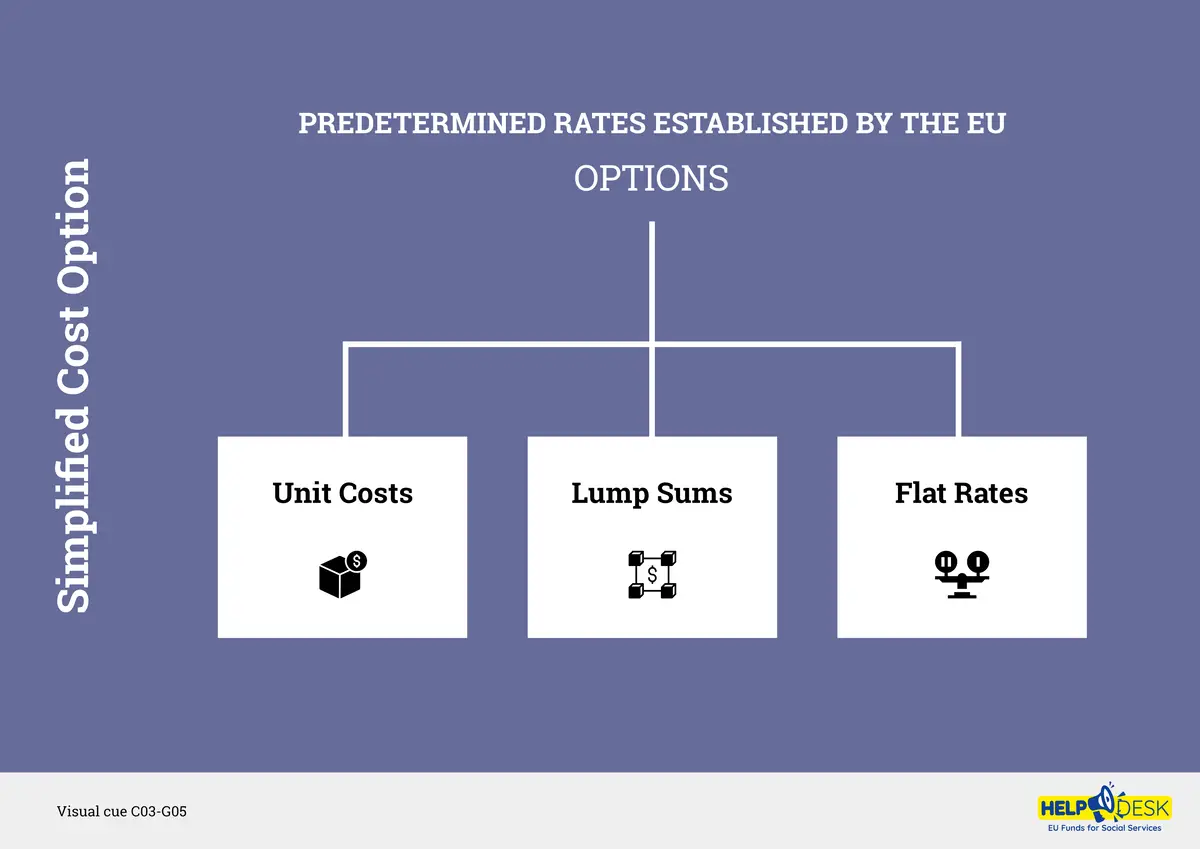

Option de coût simplifié (OCS)

Le terme « options de coûts simplifiés » (OCS) fait référence à une approche simplifiée du calcul et de la déclaration des coûts dans les projets financés par l’Union européenne (UE). Les OCS visent à optimiser et à simplifier la charge administrative associée au calcul des coûts, ce qui permet aux bénéficiaires de gérer et de déclarer plus facilement les dépenses liées à leur projet.

Grâce à la simplification du processus de gestion, ils facilitent l’accès aux Fonds structurels et d’investissement européens (le FSE+ et le FEDER, les fonds qui intéressent les prestataires de services sociaux, sont également inclus dans cette catégorie de fonds) et permettent aux organisations de se concentrer davantage sur la réalisation des objectifs.

Dans le cadre des options de coûts simplifiés, les bénéficiaires peuvent utiliser

- les coûts unitaires,

- les sommes forfaitaires,

- ou les taux forfaitaires,

pour déterminer les dépenses liées à leur projet. Ces taux prédéterminés sont établis par l’UE et sont généralement basés sur des coûts moyens ou des estimations pour des activités ou des résultats spécifiques du projet. En utilisant ces méthodes simplifiées, les bénéficiaires peuvent éviter d’avoir à justifier leurs coûts individuellement, à condition qu’ils respectent les conditions d’éligibilité et de déclaration du programme de financement de l’UE.

L’utilisation des options de coûts simplifiés (OCS) dans des programmes tels que le Fonds social européen (FSE+), le Fonds européen de développement régional (FEDER) et Interreg varie en fonction des lignes directrices et des règlements spécifiques de chaque programme. Les OCS sont généralement encouragés et promus comme un moyen de simplifier le calcul des coûts et de réduire la charge administrative pour les bénéficiaires. Toutefois, le caractère obligatoire ou non de leur utilisation peut dépendre de plusieurs facteurs.

Dans certains cas, l’utilisation des OCS peut être obligatoire pour certaines activités de projet ou catégories de coûts au sein de ces programmes. Par exemple, des types de coûts spécifiques, tels que les coûts de personnel ou les frais généraux, peuvent avoir des taux prédéterminés ou des barèmes standard qui doivent être appliqués par les bénéficiaires.

Cependant, il est important de noter que tous les coûts d’un projet ne sont pas éligibles aux OCS et que certains coûts peuvent nécessiter une documentation détaillée et des justifications individuelles. En outre, les exigences spécifiques et les lignes directrices relatives aux OCS peuvent varier d’une région à l’autre, d’un État membre à l’autre ou d’un appel à propositions à l’autre dans le cadre de ces programmes.

Pour déterminer les règles et exigences exactes concernant les OCS dans le cadre du FSE+, du FEDER ou d’Interreg, il est essentiel de consulter les lignes directrices officielles et la documentation fournie par les autorités de gestion ou les administrateurs de programme concernés.